お知らせ

当事務所からのお知らせやニュースを掲載します

広島県呉市・広島市・東広島市の会計事務所 成和税理士法人です。会計、税金、相続、経営計画、給与計算、社会保険等なんでもご相談ください。

![]()

![]()

![]()

当事務所からのお知らせやニュースを掲載します

新型コロナウイルスの影響に伴い、雇用調整助成金の特例が実施

新型コロナウイルス感染症の影響に伴い、雇用調整助成金の特例が実施されることが厚生労働省から発表されました。

新型コロナウイルス感染症の影響に伴い、日中間の人の往来が急減したことにより、事業活動が急激に縮小する事業所が生じ、雇用への悪影響が見込まれています。

そのため、新型コロナウイルス感染症に伴う日中間の人の往来の急減により影響を受ける事業主であって、前年度又は直近1年間の中国(人)の売上高等が総売上高の一定割合(10%)以上である事業主について、雇用調整助成金の特例が適用されます。

影響を受ける事業主の例としては、

・中国人観光客の宿泊がなくなった旅館・ホテル

・中国からのツアーがキャンセルとなった観光バス会社等

・中国向けツアーの取扱いができなくなった旅行会社

特例措置の内容は、

・休業等の初日が令和2年1月24日から令和2年7月23日までの場合に適用されます。

①休業等計画届の事後提出を可能とします。

②清算指標の確認対象期間を3ヶ月から1ヶ月に短縮します。

③最近③陰つんも雇用指標が対前年比で増加していても助成対象となります。

④事業所設置後1年未満の事業主についても助成対象とします。

[助成内容と受給できる金額]

●休業を実施した場合の休業手当または教育訓練を実施した場合の賃金相当額、出向を行った場合の出向元事業主の負担額に対する

助成・・・中小企業2/3・大企業1/2 ※対象労働者一人1日当たり8,335円が上限となります。

●教育訓練を実施したときの加算額・・・1人1日当たり1,200円

●支給限度日数・・・1年間で100日(3年間で150日)

[↓詳しくは厚生労働省ホームページをご覧ください↓]

https://www.mhlw.go.jp/stf/newpage_09477.html

令和2年度の都道府県単位健康保険料率が正式決定されました~呉で給与計算は成和税理士法人にお任せください~

全国健康保険協会(協会けんぽ)から、令和2年度の健康保険料率が正式に決定されました。

【令和2年度健康保険料率のポイント】

◎令和2年度の都道府県単位の保険労率

京都府及び兵庫県以外の都道府県では変更され、現行の保険料率よりプラスとなる支部が21支部、マイナスとなる支部が24支部となりました。全国平均的には10%が維持されました。

最高は佐賀支部で10.73%、次いで北海道支部の10.41%となり、最も低いのは新潟支部9.58%、次いで富山の9.59%となり、佐賀支部と新潟支部の差は1.15ポイントとなり、前年度の1.12ポイントよりわずかに開きました。

傾向としては、西高東低の傾向があります。

◎介護保険料率(全国一律)は、現行の1.73%から1.79%に引き上げられました。

◎適用時期は、令和2年3月分(任意継続被保険者は同年4月分)の保険料額から適用されます。

◎広島支部は、0.01ポイント引き上げられ、10.00%から10.01%となります。

↓各都道府県の健康保険料率

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3130/r2/20207/

健康保険料率は、各支部ごとの収支率などを踏まえ、毎年改定されます。給与計算時には、保険料改定等も最新の料率を適用する必要があります。

~呉で給与計算代行は、成和税理士法人にお任せください~

当事務所では、税理士・社会保険労務士が在籍し、最新法令に合わせて、税率や保険料率の更新を行いますので、安心してお任せいただけます。

【給与計算代行・クラウド会計・給与計算システム導入支援・クラウド勤怠管理システム導入についてのお問合せ】

℡(0823)25-5015(平日9時~18時)

子の看護休暇・介護休暇の時間単位での取得が令和3年1月からスタートします~呉で就業規則の作成・見直しは上中田社会保険労務士事務所にお任せください。

改正育児介護休業法施行規則及び改正指針が公布され、令和3年1月から、子の看護休暇・介護休暇が時間単位で取得できることが正式に決定しました。

【現行】

・半日単位での取得が可能

・1日の所定労働時間が4時間以下の労働者は取得できない

【改正後】

・子の看護休暇・介護休暇の時間単位での取得が可能

・すべての労働者が取得できる

※「時間」とは1時間の整数倍の時間をいい、労働者からの申出に応じ、労働者の希望する時間数で取得できるようにしてください。

※法令で求められているのは、いわゆる「中抜け」なしの時間単位休暇です。

施行日までまだ時間がありますが、早めの対応をとっておかれることをおすすめします。

就業規則・育児介護休業規定の見直しが必要となりますので、是非、ご相談ください。

また時間単位での取得となった場合、現在、紙のタイムカードやエクセルで勤怠管理を行っておられる事業所では、残日数の管理等が煩雑となってきます。この機会にクラウド型勤怠管理システムを導入し、勤怠管理に係る手間等を簡略化しませんか。

就業規則の作成・見直し、クラウド型勤怠管理導入支援は、上中田社会保険労務士事務所にお任せください。

【お問合せ】℡(0823)25-5015(平日9時~18時)

呉で給与計算は、成和税理士法人・上中田社会保険労務士事務所にお任せください。

令和2年2月4日、「労働基準法の一部を改正する法律案」が通常国会に提出されました。 法案の概要は、次のとおりです。 【改正の趣旨】 ◎民法の一部を改正する法律により、使用人の給料に係る短期消滅時効が 廃止されることや、労働政策審議会の建議等を踏まえ、労働基準法における 賃金請求権の消滅時効期間等を延長するとともに、当分の間の経過措置を講ずること 【改正の概要】 ①賃金請求権の消滅時効について、令和2年4月施行の改正民法と同様に5年に延長 ②消滅時効の起算点が客観的起算点(賃金支払日)であることを明確化 ※退職手当(5年)、災害補償、年次有給休暇(2年)の請求権は、現行の消滅時効期間を 維持 ③賃金台帳等の記録の保存期間について、賃金請求権の消滅時効期間と同様に5年に延長 ④割増賃金支払等に係る付加金の請求期間について、賃金請求権の消滅時効期間と同様に5年に延長 ⑤経過措置:賃金請求権の消滅時効、賃金台帳等の記録の保存期間、割増賃金未払等に 係る付加金の請求期間は、当面の間は3年 ⑥検討規定:本改正法の施行5年経過後の状況を勘案して検討し、必要があるときは措置を講じる 今回の改正案が予定通り、成立すれば、令和2年4月1日以後の賃金支払日からの 賃金請求権の消滅時効期間は、現行の「2年」から「3年」に延長されます。 また、5年経過後には、消滅時効期間は「5年」となる可能性があります。 【企業側の対応】 企業側の対応としては、 ◎労働時間を適正に把握していないと、未払残業が発生する可能性があります。労働時間の適正な把握及び記録の保存を行いましょう。 ◎残業代の計算など、労働時間に対して、適正な給与計算と支払が求められます。 賃金請求の消滅時効期間と記録保存期間が延長されることによって、 労働者から未払残業を求められた場合や、労働基準監督署の調査によって未払の事実が確認された場合、過去2年から最大3年遡っての対応が求められます。また付加金についても同様に3年遡って請求されることになりますから、金額が多額の上る可能性があります。 そうならないためのポイントとして、 ◎勤怠管理などを紙ベースのタイムカードから、クラウド型などに変更することよって、 記録保存の面では、書庫などのスペースも不要かつ紛失や汚損の可能性もなく、 記録を保存することができること、また最新法令に常に対応できること、 合わせて自動集計化によって、集計に係る時間を省略することができます。 ◎給与計算を適正に行うため、専門の社会保険労務士事務所に委託することや、クラウド型給与計算ソフトを導入し、勤怠データを自動連携を行う。そうすることで、給与計算ミスや法改正による社会保険料率の変更などに対応、給与明細の発行等をWEB上で行うことで賃金台帳や給与明細書の発行の手間、紙代の削減、保管場所の削減、記録の検索性の向上が図られます。 成和税理士法人・上中田社会保険労務士事務所では、クラウド型勤怠管理システムの 導入支援や、クラウド対応の給与計算代行を行っています。 まずは無料診断・無料見積りを行いますので、お気軽にご相談ください。 【お問い合わせ】℡(0823)25-5015(平日9時~18時) ※呉以外にも、広島・東広島・竹原・三原・廿日市・福山・尾道・三次・庄原・安芸郡・北広島など、 広島県内対応させていただきます。

新年のご挨拶

お客様 各位

新年あけましておめでとうございます。

旧年中は、格別のお引き立てを賜り、厚く御礼申し上げます。

本年もお客様に喜ばれるサービスをご提供できるよう、スタッフ一同つとめてまいりますので、

より一層のご支援を賜りますよう、心よりお願い申し上げます。

営業は、1月6日より通常通り営業させていただきます。

令和2年元旦

成和税理法人スタッフ一同

年末のご挨拶

お客様 各位

本年も早いもので、歳末のご挨拶をさせていただく時期となりました。

本年は格別のご贔屓を賜りまして、厚く御礼申し上げます。

来年もスタッフ一同、お客様にご満足いただけるサービスを心がける所存でございますので、本年と変わらぬご愛顧を賜りますよう、よろしくお願い申し上げます。

なお、年末年始の営業は下記の通りとなっています。

年内営業:令和元年12月28日(土)18時まで

年始営業:令和2年1月6日(月)9時から

良いお年をお迎えください。

成和税理士法人

スタッフ一同

高年齢者無期雇用転換コース

令和元年も残すところあとわずか(12月27日に書いています)。来年度は、高年齢者の雇用拡大に向けて、新たな助成金も予定されているようです。

今回は、現行の「65歳超雇用推進助成金」の中の「高年齢者無期雇用転換コース」のご案内です。

高年齢者無期雇用転換コースの対象となる事業主が、次の対象労働者に対して、有期雇用の高年齢者を安定した雇用形態の転換する措置を、2と3により実施した場合に受給することができます。

「対象労働者」は次の(1)~(5)のいずれにも該当する労働者です。

(1)申請事業主が雇用している通算雇用期間が6カ月以上5年未満の労働者で、50歳以上かつ定年年齢未満の有期契約労働者であること

(2)無期雇用への転換日において、64歳以上の者でないこと

(3)労働契約法第18条に基づき、労働者からの申込みにより無期雇用に転換した者でないこと

(4)無期雇用労働者として雇用することを約して雇入れられた有期契約労働者でないこと

(5)無期雇用への転換日の前日から過去3年以内に、当該事業主の事業所に無期雇用労働者として雇用されたことがないこと

(6)支給申請日の前日において、当該事業主の事業所の雇用保険被保険者であること

※派遣労働者は含まれません。

「無期雇用転換計画」を作成し、それについて、(独)高齢・障害・求職者雇用支援機構理事長に提出して、その認定を受けること。

なお、無期雇用転換計画書提出日において、事業主は、次の(1)および(2)を満たしていることが必要です。

(1)有期契約労働者を無期雇用労働者に転換する制度を労働協約又は就業規則その他これに準ずるものに規定していること

(2)高年齢者雇用推進者の選任に加え、次の①~⑦の高年齢者雇用管理に関する措置を1つ以上実施していること

①職業能力の開発および向上のための教育訓練の実施等

②作業施設・方法の改善

③健康管理、安全衛生の配慮

④職域の拡大

⑤知識、経験等を活用できる配置、処遇の推進

⑥賃金体系の見直し

⑦勤務時間制度の弾力化

2.の無期協転換計画に基づき、対象労働者に対する次の(1)~(4)のすべてを満たす措置を実施したこと

(1)対象となる有期契約労働者を計画実施期間内に無期雇用労働者に転換すること

(2)(1)の転換後、6カ月以上継続して雇用し、6か月分の賃金を支払ったこと

(3)支給申請日において制度を継続して運用していること

(4)転換した対象労働者を65歳以上まで雇用する見込みがあること

本助成金コースの支給額は、対象労働者1人につき48万円(中小企業以外38万円)です。

生産性要件を満たしていることが確認できた事業主については、対象労働者1人につき60万円(中小企業以外48万円)が支給されます。

対象労働者の合計人数は、1支給申請年度1適用事業所あたり10人が上限となります。

①就業規則等で無期転換制度を規定し、所轄労働基準監督署への届出および労働者への周知

②高年齢者雇用推進者の選任

↓

③無期転換計画書の提出(計画期間開始日の6カ月前~2カ月前まで)

④6カ月以上継続して雇用した有期契約労働者を制度に則り、無期雇用へ転換

⑤6カ月継続して雇用し、6か月分の賃金を支給

⑥6か月分の賃金を支払った日の翌日から起算して2カ月以内に、支給申請書を提出

本助成金は、キャリアップ助成金の正社員化コースや無期転換コースと同じような内容ですが、同じ労働者に対して、併給することはできません。どちらか一方の制度からの受給となります。

キャリアップ助成金の正社員化コースでは賃金額5%アップ等が要件になります。助成金の支給金額も57万円となります。逆に高年齢者無期転換コースでは、支給金額は48万円ですが、賃金5%アップの要件等はありません。

本助成金の支給に当たっては就業規則の見直し等も必要となってきます。複雑な計画書や助成金支給申請手続きに関しては。当事務所へお申し付けください。

【上中田社会保険労務士事務所】

広島県呉市中央6丁目1-15 電話(0823)32-2105(平日9時~18時まで)

専門の社会保険労務士が対応させていただきます。

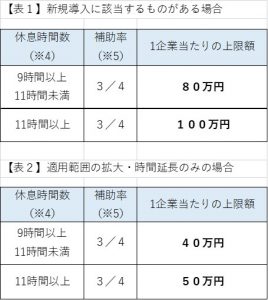

「時間外労働等改善助成金」(最大100万円)を活用して、設備・機器を導入しませんか?

働き方改革関連法が、2019年4月から施行されています。時間外労働の削減や有給休暇の取得など、法改正に合わせ各企業、様々な取り組みがなされています。「残業を減らしたいけど・・・」「休みをとりたいけど・・・」「実際は、なかなか難しい」といった声もよく聞きます。今回は、働く人の健康を確保するために一定の休息をとる制度の導入とそれら取り組みに対する助成金をご紹介します。

長時間の時間外労働により、睡眠時間を確保できず、体調不良やメンタルヘルスの不調につながるケースが報道等で多く見られます。

そこで2019年4月から、「勤務間インターバル制度」の導入が努力義務化されました。

「勤務間インターバル制度」とは、勤務終了時間から、次の勤務開始時間までの間に、一定の連続的な休息時間(インターバル)を確保する制度のことです。一定の休息時間(インターバル)は9時間以上が望ましいとされています。

たとえば企業が勤務間インターバルを11時間に設定したとしましょう。従業員が23時まで勤務をした場合、翌日の勤務は10時以降でなくては開始できません。そうすることで、慢性的な長時間労働と産業による従業員の睡眠不足や家に帰れない状態などを防止し、健康状態の改善やクオリティオブライフ(生活の質)の向上を図ることを目的とした制度です。また企業側にとってみれば、勤務間インターバル制度を導入することによって、社員を大切にするという自社の姿勢を社員や外部へ(新規学卒者・求職者等へも)アピールできるというメリットがあります。

慢性的な長時間労働や深夜時間帯まで残業が続く会社で、勤務間インターバル制度をいきなり導入できればいいのですが、現状、なかなか難しいというところもあると思います。

勤務間インターバル制度を導入し、一定の休息時間を確保するために「新たに機械・設備を導入して生産性を向上させる。」「外部の専門家によるコンサルティングにより業務上の無駄な作業を見直す。」などの取り組みを行う中小企業に対して「時間外労働等改善助成金(勤務間インターバル導入コース)」が支給されます。

労働者災害補償保険の適用事業主であり、次の①から③のいずれかに該当する事業場を有する中小企業事業主(※1)が支給対象となります。

①勤務間インターバルを導入していない事業場

②既に休息時間数が9時間以上の勤務間インターバルを導入している事業場であって、対象となる労働者が当該事業場に所属する労働者の半数以下である事業場

③既に休息時間数が9時間未満の勤務間インターバルを導入している事業場

<(※1)中小企業の範囲> AまたはBの要件を満たす企業が中小企業となります。

次のいずれか1つ以上の取組を実施

①労務管理担当者に対する研修(業務研修を含む)

②労働者に対する研修(業務研修を含む)、周知・啓発

③外部専門家によるコンサルティング

④就業規則・労使協定等の作成・変更

⑤人材確保に向けた取り組み

⑥労務管理用ソフトウェア、労務管理用機器、デジタル式運行記録計の導入・更新(※2)

⑦テレワーク用通信機器の導入・更新(※2)

⑧労働能率の増進に資する設備・機器等の導入・更新(※2)

(※2)原則としてパソコン、タブレット、スマートフォンは対象となりません。

支給対象となる取り組みについては、次の「成果目標」の達成を目指して実施

〇新規導入:新規に所属労働者の半数を超える労働者を対象とする勤務間インターバルを導入すること。

〇適用範囲の拡大:対象労働者の範囲を拡大し、所属労働者の半数を超える労働者を対象とすること。

〇時間延長:所属労働者の半数を超える労働者を対象として、休息時間数を2時間以上延長して、9時間以上とすること。

(※4)事業実施計画で指定した事業場に導入する勤務間インターバルの休息時間数のうち、最も短いものをさします。

(※5)常時使用する労働者数が30名以下かつ、支給対象の取組で⑥から⑧を実施する場合で、その所要額が30万円を超える場合の補助率は4/5となります。

交付申請書の締め切りは、2019年11月15日(金)(必着)までです。

また、支給対象事業主数は、国の予算額に制約されるため、それ以前に受付を締め切られる場合があります。

せっかくの機会です。締め切られる前に、まずはお問い合わせください。

〒737-0051 呉市中央6丁目1-15

上中田社会保険労務士事務所

☎(0823)32-2105

⇩申込書のダウンロードはコチラから⇩

ダイヤモンド・セレクト『相続&事業承継決定版』に掲載されました

幣社がダイヤモンド社様発行の<ダイヤモンド・セレクト2018年12月号『相続&事業承継決定版』>に掲載されました。

「相続トータルサポートオフィス」と紹介していただきました。

帳簿書類の保存はいつまで?

知らない間にキャビネットが領収書や請求書に埋め尽くされている・・・

そういった経験をされた経理担当者の方も多いのではないでしょうか?

さて、こうした帳簿書類はいったいいつまで保存しなければならないのか、今回見ていきたいと思います。

目次

1.そもそも帳簿書類って?

2.法人税法上の保存期間は7年

3.会社法上の保存期間は10年

4.まとめ

1.そもそも帳簿書類って?

「帳簿」とは、総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などをいいます。

「書類」とは、貸借対照表、損益計算書、棚卸表、注文書、契約書、領収書などをいいます。

帳簿書類については、法人税法と会社法で、次のとおり保存期間が定められています。

2.法人税法上の保存期間は7年

法人税法上、帳簿書類をその事業年度の確定申告書の提出期限の翌日(通常その事業年度の末日から2ヶ月後)から7年間保存する必要があります。( 法人税法59条、67条)

| 決算年度 | 確定申告の提出期限 | 帳簿保存期間 |

| 平成30年3月期 | 平成30年5月末 | 平成37年5月31日 |

ただし、平成27年度及び平成28年度税制改正により、平成30年4月1日以後に開始する欠損金の生ずる事業年度においては、帳簿書類の保存期間が10年間に延長されていますので注意が必要です。

3.会社法上の保存期間は10年

会社法上、帳簿書類の保存期間は法人税法上より厳しく、10年間の保存が必須となっております。

(会社法第432条、435条)

4.まとめ

帳簿書類の保存期間は法律の違いや、欠損金の有無により異なります。

いずれにしても最長保存期間は10年ですので、10年間は保存しておくと安心といえます。

また、定款や登記関係書類、税務申告書等の書類は、法律上保存期間の定めはありませんが、

会社の歴史を示す重要な資料ですので、永久保存をおすすめします。

【参考】

国税庁HP(帳簿書類等の保存期間及び保存方法)

https://www.nta.go.jp/m/taxanswer/5930.htm