お役立ち情報

お役立ち情報を掲載しております

広島県呉市・広島市・東広島市の会計事務所 成和税理士法人です。会計、税金、相続、経営計画、給与計算、社会保険等なんでもご相談ください。

![]()

![]()

![]()

お役立ち情報を掲載しております

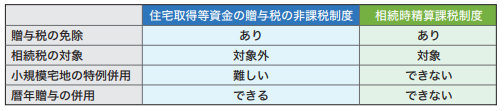

子や孫への住宅資金贈与について

2018年5月30日に国土交通省が発表した『平成29年度住宅市場動向調査』によると、土地を購入した注文住宅新築世帯の平均購入資金は4,334万円でした。 なお、住宅を購入するにあたり、子や孫へ住宅購入費用を援助することもあるでしょう。そこで活用できるのが『住宅取得等資金の贈与税の非課税制度』と『相続時精算課税制度』です。今回は、2つの制度の違いや注意点についてご紹介します。

■『住宅取得等資金の贈与税の非課税制度』とは?

父母や祖父母などの直系尊属から、自宅の新築または増改築などにあてるための資金を贈与された際に、一定の金額まで贈与税が非課税となる制度です。

なお、『暦年贈与』(※1)や『相続時精算課税制度』と併用して活用することもできます。さらに相続開始前3年以内に住宅取得等資金の贈与があったとしても、相続財産には加算されません。

■『相続時精算課税制度』とは?

60歳以上の直系尊属から贈与を受けた場合に、2,500万円まで贈与税を非課税に、2,500万円を超えた分の20%に贈与税が課税される制度です。『住宅取得等資金の贈与税の非課税制度』と併用できるなど一見メリットが大きいように思えますが、節税対策として活用する際には以下の点に注意する必要があります。

【注意点1】

仮に2,000万円を子どもに贈与した場合、相続時精算課税制度を利用すれば贈与税は課税されません。しかし、相続時には贈与時の評価額2,000万円が相続財産に組み込まれ、相続税課税対象となってしまいます。

【注意点2】

相続時精算課税制度を一度利用すると、同一贈与者からの生前贈与に対して『暦年贈与』を利用することはできません。ただし、贈与者が異なる場合は『暦年贈与』を活用できます。

【注意点3】

『小規模宅地の特例』(※2)との併用もできません。仮に、評価額1億円の自宅の土地が小規模宅地に当たる場合、要件が揃えば相続税の評価額を2,000万円まで下げられることもあります。しかし、相続時精算課税制度を利用すると、1億円が課税対象額となり、贈与税額は(1億円2,500万円)×20%=1,500万円となります。

後々「贈与税は非課税となったけど、相続税で課税された!」ということにならないよう、非課税制度のリスクをしっかり確認しておくことが大切です。

なお、『住宅取得等資金の贈与税の非課税制度』と『相続時精算課税制度』を適用するには、必ず申告する必要があるので注意しましょう。

※1 毎年一定額(1人あたり年間110万円)までの贈与であれば非課税となる制度。ただし、相続開始前3年以内の相続人に対する贈与には相続税がかかります。

※2 一定の要件を満たした場合、亡くなった人が自宅として使用していた330㎡までの土地を8割引きで相続できる制度。

【三次公募】2018年度IT導入補助金の公募が発表されました

9月上旬より公募開始予定です。詳細な日程が決まりましたら改めて当ホームページでもお知らせいたしますね。

詳しくはIT導入補助金の公式ホームページをご確認ください。

【IT導入補助金】

フルタイムで働くパート社員の 社会保険を未加入にできる?

弁当や総菜の製造・販売をされているお客様より、

『従業員は10人前後が入れ替わりながら働いている状態です。フルタイムで働いているパート社員の社会保険を未加入にしたいのですが、それは可能なのでしょうか?』

というご質問をいただきました。今回はこちらについて解説させていただきます。

結論的には、

法人の場合、従業員が1人でもいると強制加入となります。

個人であれば、『従業員数』と『事業の種類』によって判断されます。

事業所が健康保険に加入するかどうかは、以下の3つによって決まります。

●事業の態様(法人・個人)

●従業員数

●事業の種類

法人であれば、従業員が1人でもいれば強制加入となります。

個人の場合、従業員が5人以上であれば強制加入の対象となりますが、非適用事業であれば加入

する必要はありません。

非適用事業とは以下の通りです。

●農業

●牧畜業

●水産養殖業

●漁業

●サービス業(ホテル、旅館、理容、娯楽、スポーツ、保養施設などのレジャー産業)

●法務(弁護士、税理士、社会保険労務士など)

●宗教(神社、寺院、教会など)

今回のケースは、弁当や総菜の『製造』と『販売』を行っているので、強制適用の対象となりま

す。

これに対して、飲食・料理業は以下の理由から非適用事業となります。『料理店・飲食店等は物の販

売のみが目的ではなく、場所の提供、サービス等も含んでおり、社会通念上も販売業とは区別されて

いる』(昭18・4・5・保発905号)。

一つの事業所で異種の事業が併存的に行われる場合は、『一つの事業が他の事業に従属附帯するときは、「主なる事業」と一体的にその適用を決定』します(昭25・11・30保文発3082発)。

『主なる事業』が販売であれば、従業員が5人以上の場合に限り、社会保険に加入する義務が生じます。『主なる事業』が飲食店であれば、従業員規模に関係なく非適用事業所として扱われます。