seiwa-tax

テキストテキストテキストテキスト

テキストテキストテキストテキスト

広島県呉市・広島市・東広島市の会計事務所 成和税理士法人です。会計、税金、相続、経営計画、給与計算、社会保険等なんでもご相談ください。

![]()

![]()

![]()

テキストテキストテキストテキスト

テキストテキストテキストテキスト

年賀状廃止のお知らせ

拝啓 時下ますますご盛栄のこととお慶び申し上げます。

平素は格別のご高配を賜り厚く御礼申し上げます。

さて、弊社では、近年のデジタル環境の普及、儀礼簡略化および環境保全の観点から、年賀状での新年のご挨拶を差し控えさせていただくことといたしました。

皆様方におかれましては、何卒ご理解の程宜しくお願い申し上げます。

今後もより一層皆様から信頼される存在となれるよう精励する所存でございますので、これからも変わらぬご厚情を賜りますよう何卒宜しくお願い申し上げます。

末筆になりましたが、皆様のご健勝とご多幸をお祈り申し上げ、略儀ながら書中をもちましてご挨拶申し上げます。

敬具

令和5年12月吉日

成和税理士法人

代表 上中田成二

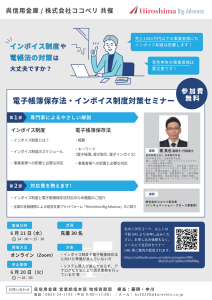

電子帳簿保存法・インボイス制度対策セミナー

クリックで拡大

クリックで拡大

呉信用金庫/ 株式会社ココペリ 共催 電子帳簿保存法・インボイス制度対策セミナーを開催致します。

| 開催日時 | 令和5年6月21日(水) 14:00~15:30 |

| 定員 | 先着30名様 |

| 開催方法 | オンライン(Zoom) |

| 申込期限 | 令和5年6月20日(火) 18:00締め切り |

| 申込方法 | パンフレット画像をクリックし、表示されたパンフレットに表示されている二次元コード、もしくは下記URLよりお申し込み下さい。 https://us06web.zoom.us/webinar/register/WN_dbvDLUeSTQaNAo7iRlMHNg お申し込み後間もなく、メールにて当日のセミナーURL 等ご案内が配信されます。 |

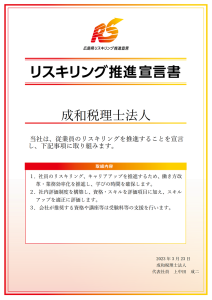

広島県リスキリング推進

クリックで拡大

クリックで拡大

当社は、従業員のリスキリングを推進することを宣言し、下記事項に取り組みます。

取組内容

1.社員のリスキリング、キャリアアップを推進するため、働き方改革・業務効率化を推進し、学びの時間を確保します。

2.社内評価制度を構築し、資格・スキルを評価項目に加え、スキルアップを適正に評価します。

3.会社が推奨する資格や講座等は受験料等の支援を行います。

2023年3月23日 成和税理士法人

中小M&Aガイドライン遵守の宣誓

弊社は、中小企業のお客さまに対するM&Aアドバイザリー業務の提供に際し、令和2年3月に中小企業庁が策定した「中小M&Aガイドライン」に則り、以下の内容を遵守することを宣誓します。

| 中小企業のお客さまとのFA契約の締結 | |

| 業務形態の実態に合致したFA契約を締結し、契約締結前にお客さまに対しFA契約に係る重要な事項について明確な説明を行い、お客さまの納得を得ます。 特に以下の点は重要な点ですので説明します。

|

|

| 最終契約の締結 | |

| 契約内容に漏れがないようお客さまに対して再度の確認を促します。 | |

| クロージング | |

| クロージングに向けた具体的な段取を整えた上で、当日には譲受側から譲渡対価が確実に入金されたことを確認します。 | |

| 専任条項 | |

|

|

| テール条項 | |

|

|

上記のほか、中小M&Aガイドラインの趣旨に則った行動をします。

中小M&Aガイドラインの概要については、以下URLをご参照ください。

https://www.meti.go.jp/press/2019/03/20200331001/20200331001.html

雇用調整助成金の算定方法と、手続きが簡略化されます(令和2年5月14日)

労使協定の作成・締結はお済みですか⁈(改正労働者派遣法)

【退職金の支払方法】

小学校等の臨時休業等に伴う保護者の休暇取得支援として新たな助成金が発表されました(2020.03.02)

時間外労働の上限規制が始まります。対応はお済ですか?広島・呉でキングオブタイム導入支援は当事務所へお任せください。

いよいよ来月、2020年4月から中小企業にも時間外労働の上限規制が始まります。

労働基準法において労働時間は、1日8時間、1週40時間が原則とされています。この時間を超える場合や労働基準法に定める休日に労働をさせる場合、時間外労働および休日労働に関する協定書(いわゆる「36協定」)を締結し、所轄労働基準監督署に届け出る必要があります。

この労使協定の「締結」と「届出」を行うことによって、はじめて1日8時間、1週40時間を超える労働を行わせても罰則の適用がなくなります。これを「免罰的効果」といいます。

これまでも時間外労働の限度時間は告示されており、厚生労働省告示では、原則月45時間(1年単位の変形労働時間制の場合は42時間)以内、年360時間(1年単位の変形労働時間制は320時間)以内であることが示されていました。

この度施行される時間外労働の上限規制においても、この原則の時間外労働の上限には変更は上げませんが、法改正により大きく変わった点は、この告示で示されていた限度時間が法律の条文に規定された点、つまり、法律として格上げされた点です。

限度時間の特例として、業務量の大幅な増加等に伴い臨時的に限度時間を超えて労働させる必要がある場合は、1ヶ月について労働時間を延長して労働させ、及び休日において労働させることができる時間が協定時間を含めて100時間未満の範囲内となりました。

また、1ヶ月で100時間未満の範囲内であっても、2~6カ月平均の時間外労働及び休日労働の時間が80時間を超えない範囲でなければなりません。1年について労働時間を延長して労働させることができる時間は、協定時間を含め720時間を超えない範囲内となりました。

36協定の締結に当たって、留意すべき事項が指針で示されています。

【限度時間を超えて延長時間を定めるにあたっての留意事項】

〇労使当事者は、限度時間を超えて労働させることができる場合をできる限り具体的に定めなければならず、「業務の都合上必要な場合」、「業務上やむを得ない場合」など恒常的な長時間労働を招く恐れのあるものを定めることは認められないことに留意しなければならないこと

〇労使当事者は、36協定のおいて限度時間を超えて延長時間を定めるに当たっては、労働時間の延長は原則として限度時間を超えないものとされていることに十分留意し、当該時間を限度時間にできる限り近づけるよう努めなければならないこと

〇労使当事者は、36協定において限度時間を超えて労働時間を延長して労働させることができる時間に係る割増賃金の率を定めるに当たっては、法第37条第1項の政令で定める率を超える率とするように努めなければならないこと

原則の労働時間を延長させるためには、特別条項付きの36協定を締結し、届け出る必要があります。ただし、特別条項においては、通常予見することのできない業務量の大幅な増加等に伴い臨時的に限度時間を超えて時間外労働を行わなければならない特別な事情が必要です。そのため、「年末の繁忙のため」や「決算業務による繁忙のため」などは、通常予見することができますので、今後、認められない可能性があります。

〇新たな技術・商品または役務の研究開発に係る業務

新技術、新商品等の研究開発業務は、医師の面接指導(労働安全衛生法第66条の8の2)、有給休暇(年次有給休暇を除く)の付与等の健康確保措置を設けた上で次の項目が適用除外となります。

①通常予見される時間外労働の限度時間(月45時間、年360時間を超えない範囲)

②通常予見することができない業務量等による延長時間(年720時間を超えない範囲)

(1)1ヶ月の延長及び休日労働時間が80時間以内

(2)2~6カ月平均の延長時間及び休日労働時間が80時間以内

なお、事業主は、時間外労働に相当する時間が一定時間を超える場合(週40時間を超えて労働させた場合のその超えた時間が1ヶ月100時間を超えた場合)には医師による面接指導を必ず受けさせてなければなりません。

1.工作物の建設の事業、自動車の運転の業務、医業に従事する医師

これらの事業・業務については、次の項目が5年間適用猶予となります。

①通常予見される時間外労働の限度時間(月45時間、年360時間を超えない範囲)

②通常予見することができない業務量等による延長時間(年720時間を超えない範囲)

(1)1ヶ月の延長及び休日労働時間が100時間未満

(2)2~6カ月平均の延長及び休日労働時間が80時間以内

これらについては、事業や業務について適用猶予となります。つまり、「工作物の建設の事業」であれば事業全体の労働者が対象となりますが、「自動車の運転の業務」であれば、その業務を行っている労働者のみが対象となります。つまり、運送業を行っている事業所であっても、主たる業務が経理事務であったり、営業であったりすれば原則通りの上限規制となります。

逆に会社として運送業ではない会社であっても「自動者の運転の業務」を主たる業務として行っている労働者がいれば、その労働者は適用猶予の対象となります。

厚生労働省通達において、自動車の運転の業務の範囲が示されています。

「自動車の運転に主として従事する者」とは、物品又は人を運搬するために自動車を運転することが労働契約上の主として従事する業務となっている者とされ、また、但し書きにおいて、「物品又は人を運搬するために自動車を運転することが労働契約上の主として従事する業務になっていない者についても、実態として、物品又は人を運搬するために自動車を運転する時間が現に労働時間の半分を超えており、かつ当該業務に従事する時間が年間総労働時間の半分を超えることが見込まれる場合には、「自動車の運転に主として従事する者」として取り扱うこと」とされています。

自社の製品を運送するために自社でトラック運転手を雇用し、実際に主たる業務として運転の業務を行っている場合には、運送業を営む会社でなくても、「自動車の運転の業務」となり、適用猶予の対象となります。

時間外労働の上限規制に違反した使用者には所要の罰則が適用されます。また時間外労働の上限規制の要件に適合しない36協定は無効となり、労働基準法第32条等の違反となります。

具体的には・・・6カ月以下の懲役または30万円以下の罰金が科されます。

厚生労働省ホームページ「時間外労働の上限規制、対応はお済ですか」

時間外労働の上限規制や36協定締結の際の留意事項などが、チェックシート付で示されています。

チェックシートを活用しながら、適切な36協定を締結・届出を行ってください。

勤怠管理の適正化が求められます。上限規制でのポイントは「時間外」いわゆる「残業」のみを対象としていない点に留意する必要があります。日々の労働時間や週の労働時間は、エクセルやタイムカードなどで付けている、という会社が多いのではないかと思います。

この度の上限規制では、休日労働時間数も含まれる点で注意が必要です。

①1ヶ月については100時間未満(休日労働を含む)

②2~6カ月平均で1カ月当たり平均時間80時間(休日労働含む)

となっていますので、たとえ1ヶ月が100時間未満であったとして、複数月を平均する必要があります。

これをタイムカードやエクセル等で管理することは、リスクが伴います。足し算をしていった結果、限度時間を超えていたという場合が出てくる可能性があります。また、毎月平均時間数をタイムカードから算出していくという、非常に煩雑な事務作業を行う必要があります。

こういった場合、クラウド勤怠システム等を導入し、これらの作業を不要としたほうが、業務の効率化につながります。

当事務所でも導入支援を行っている、「King of Time(キングオブタイム)」であれば・・・

〇労働時間等は全て自動計算

〇アラート機能で上限時間に近づくとアラートが出る

〇働き方改革の他の項目にも対応(勤務間インターバル、年次有給休暇5日時季指定義務)

〇クラウド給与計算システムにAPI連携により、勤怠集計の自動化のみならず、給与計算まで自動化

〇また当事務所で他に導入支援を行っている、マネーフォワード、freeeなどの会計ソフトの連携により、マネーフォワード給与や人事労務freeeと会計が連動し、自動で会計仕分け入ります。

〇打刻忘れなどには、打刻を忘れた社員へメール通知を自動で行えるため、打刻忘れの確認作業なども不要となります。

36協定書・届出の作成や、クラウド勤怠管理システム(キングオブタイム)導入支援なら、当事務所にお任せください。

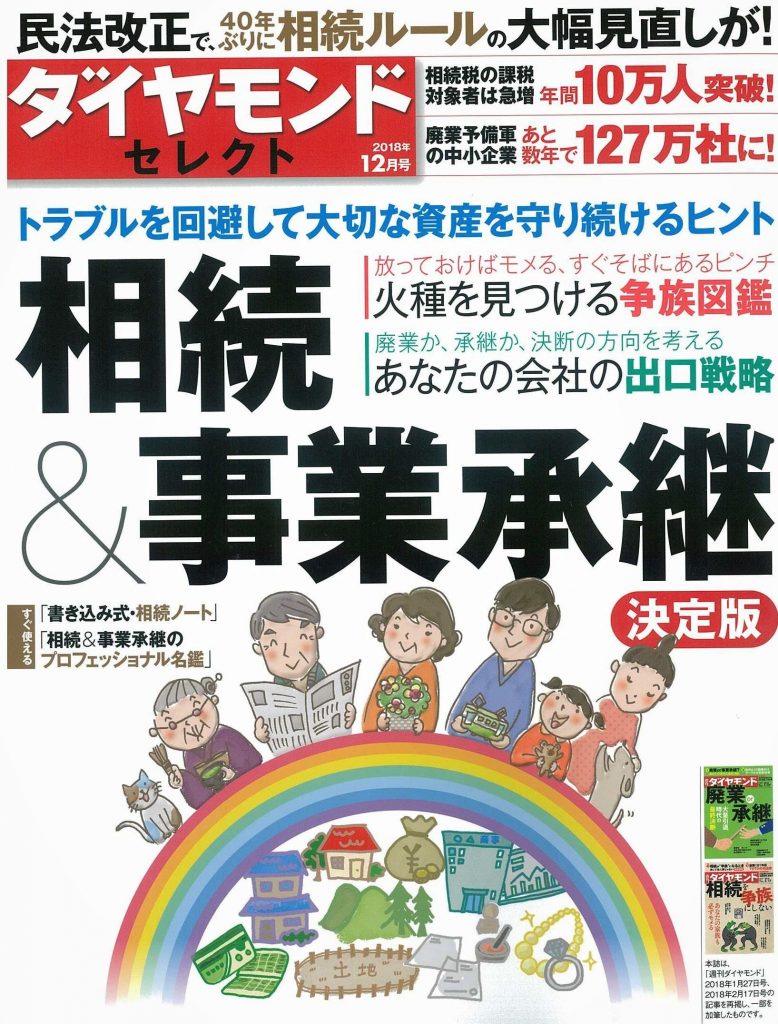

ダイヤモンド・セレクト『相続&事業承継決定版』に掲載されました

幣社がダイヤモンド社様発行の<ダイヤモンド・セレクト2018年12月号『相続&事業承継決定版』>に掲載されました。

「相続トータルサポートオフィス」と紹介していただきました。

帳簿書類の保存はいつまで?

知らない間にキャビネットが領収書や請求書に埋め尽くされている・・・

そういった経験をされた経理担当者の方も多いのではないでしょうか?

さて、こうした帳簿書類はいったいいつまで保存しなければならないのか、今回見ていきたいと思います。

目次

1.そもそも帳簿書類って?

2.法人税法上の保存期間は7年

3.会社法上の保存期間は10年

4.まとめ

1.そもそも帳簿書類って?

「帳簿」とは、総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などをいいます。

「書類」とは、貸借対照表、損益計算書、棚卸表、注文書、契約書、領収書などをいいます。

帳簿書類については、法人税法と会社法で、次のとおり保存期間が定められています。

2.法人税法上の保存期間は7年

法人税法上、帳簿書類をその事業年度の確定申告書の提出期限の翌日(通常その事業年度の末日から2ヶ月後)から7年間保存する必要があります。( 法人税法59条、67条)

| 決算年度 | 確定申告の提出期限 | 帳簿保存期間 |

| 平成30年3月期 | 平成30年5月末 | 平成37年5月31日 |

ただし、平成27年度及び平成28年度税制改正により、平成30年4月1日以後に開始する欠損金の生ずる事業年度においては、帳簿書類の保存期間が10年間に延長されていますので注意が必要です。

3.会社法上の保存期間は10年

会社法上、帳簿書類の保存期間は法人税法上より厳しく、10年間の保存が必須となっております。

(会社法第432条、435条)

4.まとめ

帳簿書類の保存期間は法律の違いや、欠損金の有無により異なります。

いずれにしても最長保存期間は10年ですので、10年間は保存しておくと安心といえます。

また、定款や登記関係書類、税務申告書等の書類は、法律上保存期間の定めはありませんが、

会社の歴史を示す重要な資料ですので、永久保存をおすすめします。

【参考】

国税庁HP(帳簿書類等の保存期間及び保存方法)

https://www.nta.go.jp/m/taxanswer/5930.htm